Die Frankfurter Allgemeine Zeitung behandelte in ihrer Ausgabe vom 28. Oktober 2017 „Die seltsame Ängstlichkeit der Deutschen” die Risikoscheue unserer Nachbarn und dies (nicht nur) bei der Geldanlage. Also gleich vorneweg, ich beziehe mich in meiner Kolumne auf sehr detaillierte Daten aus Deutschland, die aber aus meiner Sicht fast deckungsgleich auf unsere (Anleger-)Alpenrepublik übertragen werden können.

Österreich ist Vorletzter

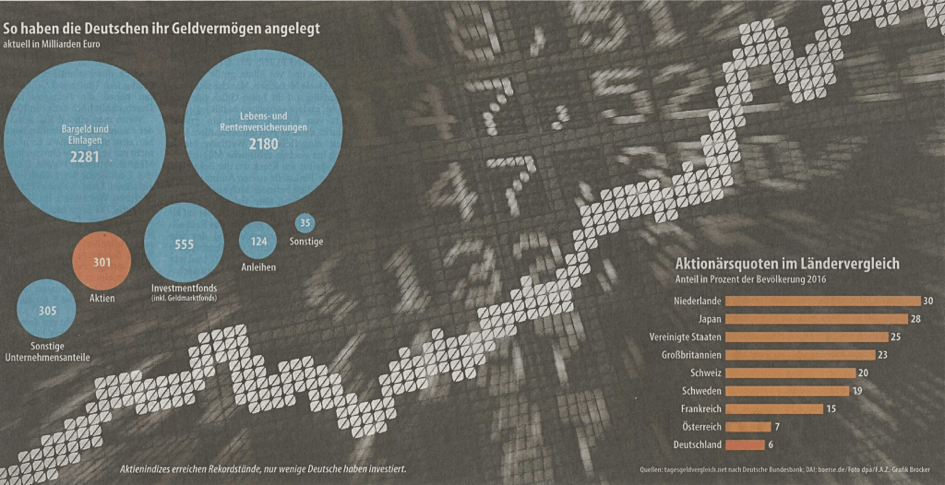

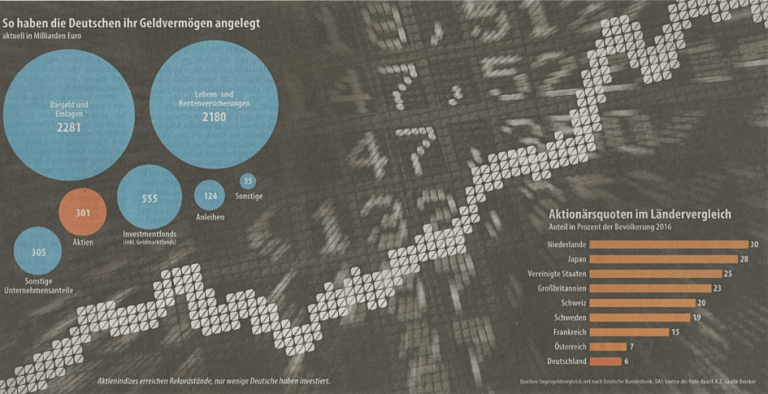

Bei einem Geldvermögen von knapp 5.781 Milliarden Euro haben die Deutschen 39,4 Prozent in Bargeld und Einlagen (Tagesgeld etc.) und weitere 37,7 Prozent in Lebens- und Rentenversicherungen investiert. Somit sind mehr als 77 Prozent (!!!) in sicherheitsorientierten Anlageformen mit aktuell keinen oder sehr geringen Zinsen investiert. Nur 301 Milliarden Euro sind in Aktien angelegt, magere 5,2 Prozent des gesamten Geldvermögens. Immerhin stecken noch knapp 555 Milliarden Euro (9,6 Prozent) in Investmentfonds. Somit entgehen dem deutschen Anleger jährlich knapp 30 Milliarden Euro laut F.A.Z.

Während die Niederländer eine Aktionärsquote von knapp 30% an der Gesamtbevölkerung im Jahre 2016 hatten, dümpeln Deutschland mit 6% und Österreich mit (wohlwollenden) 7% am hinteren Ende des weltweiten Vergleichs umher.

Wir sind ein vorsichtiges Wesen

Österreich und Deutschland brauchen schlicht und ergreifend mehr Aktionäre! Interessant ist, worin der Psychiater und Neurologe Borwin Bandelow, die Ursache für die verbreitete Risikoaversion der Deutschen sieht. Seine These lautet: „‚Die besondere Ängstlichkeit der Deutschen bei der Geldanlage ist kein isoliertes Phänomen – die Deutschen zeigen vielmehr insgesamt im Vergleich zu Menschen in anderen Ländern ein eher vorsichtiges Wesen.” Die „bestimmte Disposition gegenüber Risiken überhaupt” (F.A.Z.) führt Bandelow auf Erfahrungen in deren Entwicklungsgeschichte zurück. Die „typischen Eigenschaften von Menschen in bestimmten Regionen” seien viel älter, als etwa die Erfahrungen mit zwei Weltkriegen, Währungsreformen und der Hyperinflation in den 1920er Jahren.

Es ist nachvollziehbar, dass Menschen entwicklungsgeschichtlich starke und nachhaltige Prägungen erfahren haben und es „typische Eigenschaften von Menschen in bestimmten Regionen” gibt. So leben aber die Niederländer, Briten, Schweizer, Schweden und Franzosen auch nicht so wahnsinnig weit entfernt. Sie müssten also ähnliche „typische Eigenschaften” haben. Der Hang unserer Nachbarn zur Absicherung scheint sich aber bei der Geldanlage nicht in Risikoaversion und der Wahl übermäßig sicherheitsorientierter Anlageformen zu übertragen.

Finanzbildung und Medien

Aus meiner Sicht gibt es mehrere Faktoren, warum gerade wir hier großen Nachholbedarf haben. Zum einen ist sicherlich die viel zitierte Finanzbildung in Österreich ein großes Problem. Unsere Kinder mögen zwar Ableitungen und komplexe mathematische Formeln eingetrichtert bekommen, einfache Zusammenhänge von Steuern, Kapitalmärkten oder die einfache Frage „Was ist eine Börse?“ treiben auch vielen Erwachsenen die Schweißperlen ins Gesicht. Ihr übriges dazu tragen sicherlich auch die Medien bei. Die meisten (Wirtschafts-)Journalisten jonglieren mit falschen Begriffen, verwechseln Umsatz mit Gewinn oder erklären Aktien per se zum Glücksspiel. Es liest sich meist sehr abenteuerlich was man in Tageszeitungen im Wirtschaftsteil zu Gesicht bekommt. Und drittens ist meiner Meinung nach auch das Pensions-System daran schuld. Während in anderen Ländern wie den USA (401k) oder den Niederlanden, die künftigen Pensionisten zumindest in Teilen sich mit der Auswahl von Produkten oder Leistungen auseinandersetzen müssen, bekommt der Österreicher einfach eine meist sehr undurchsichtige Aufstellung was er irgendwann bekommen wird. Bei steueroptimierten Betriebspensionen ist es meist nicht viel anders.

In diesem Sinne ist es noch ein langer Weg bis zum Finanzmarkt-interessierten Österreicher. Bis dorthin wird sicherlich eine nicht Finanzmarkt-interessierte Politik durch diverse Steuer-Unzuckerl den Weg noch erschweren. Positiv stimmen mich hingegen Engagements der Wiener Börse getrieben durch deren CEO Christoph Boschan im Bereich der Finanzbildung.

Dieser Artikel ist auch im Börse Social Magazin erschienen: http://boerse-social.com